Những cơn sóng kiếm tiền của tương lai

23.07.2024

MÔ HÌNH FREE TRAFFIC - PHỄU CHUYỂN ĐỔI

22.07.2024

CHATGPT - NGÔN NGỮ VÀ TRÍ TUỆ

18.07.2024Vài góc nhìn về Cashflow ( Phần 3)

- Người viết: Huyền Phương lúc

- Tin tức

Pipe và SaaS cash flow

Pipe là startup giải quyết vấn đề về cashflow cho doanh nghiệp thú vị nhất mà mình từng biết. Họ sử dụng model Asset-Backed Securities một cách rất khéo léo để giúp giải quyết vấn đề về dòng tiền cho các SaaS startups.

Trước khi khám phá business model của Pipe, hãy cùng mình đi qua vài đường cơ bản về SaaS startups và những vấn đề về cashflow mà họ gặp phải.

SaaS startups có thể coi là một trong những ví dụ khá điển hình cho model cashflow dạng 1 - Dòng tiền vào đến sau dòng tiền ra.

Cụ thể, những SaaS startups này phải tốn chi phí để “acquire customers” thông qua sales và marketing. Những chi phí này được tính vào CAC ngay lập tức, một cục ở thời điểm hiện tại. Tuy nhiên, vì cấu trúc của model pricing dạng monthly subscription, doanh thu của những công ty này chỉ chảy vào từ từ qua từng tháng, do đó SaaS startups cần một khoảng thời gian khá lâu sau đó để có thể đạt đến điểm hoà vốn. CAC payback period của SaaS startups có thể lên đến 18-30 tháng.

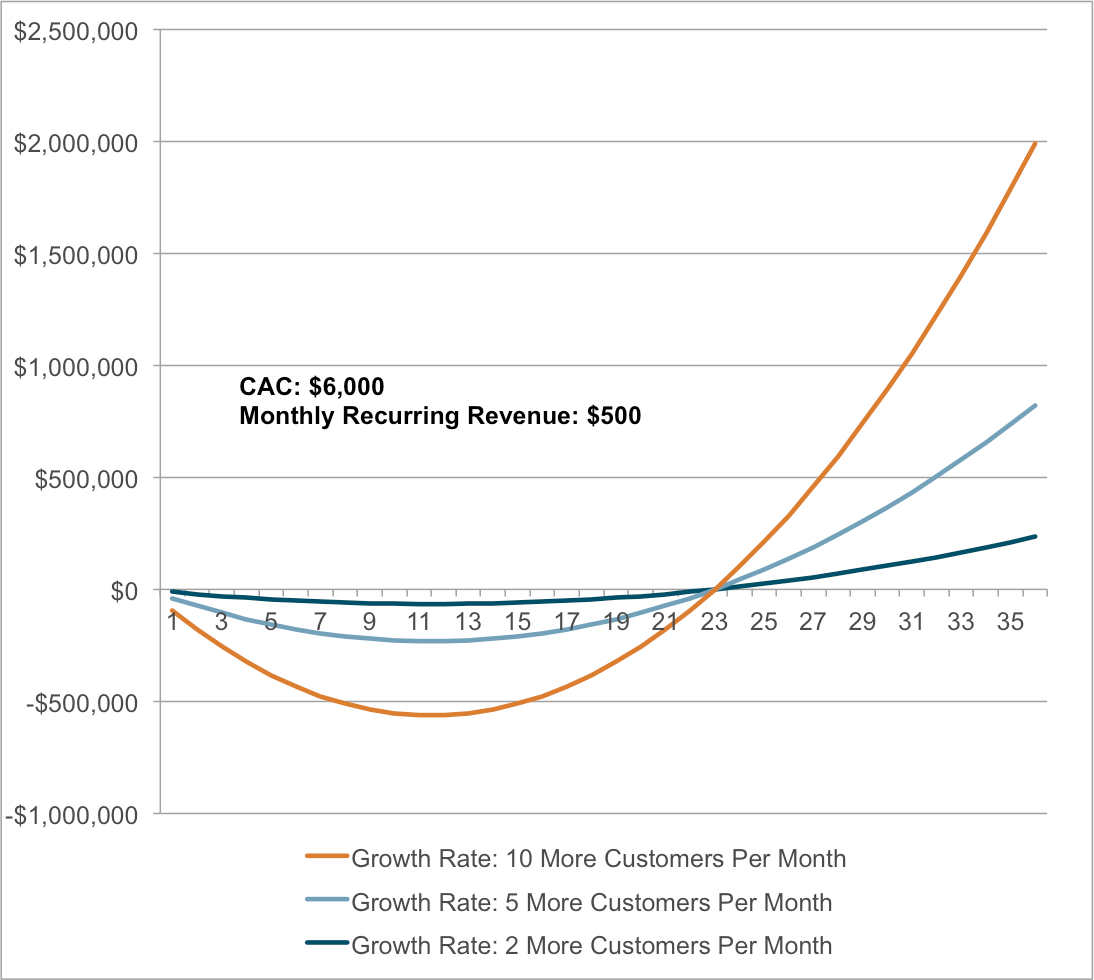

Hệ quả của điều này là việc unit economics trong thời gian đầu này sẽ là âm khá nhiều. Càng scale nhanh, startup càng lỗ nhiều trong ngắn hạn. Hình bên dưới so sánh dòng tiền của SaaS startups với các tốc độ tăng trưởng khác nhau, như bạn có thể thấy, startup với growth gate cao nhất - tức đường màu cam, cũng là startup chịu lỗ nhiều nhất trong ngắn hạn. Thuật ngữ VC hay dùng để mô tả sự so sánh này là “Deepen the J curve”.

Dòng tiền của SaaS startups với các growth rate khác nhau. SaaS startups có tốc độ tăng trưởng càng nhanh trong ngắn hạn thì càng lỗ. Nguồn a16z

Vì tốc độ xoay vòng vốn của B2B SaaS là rất chậm. Chi phí thì phải trả trước, nhưng doanh thu thì còn lâu mới thu về. Do vậy, nếu muốn scale nhanh, startups sẽ không thể dùng chính doanh thu của mình để “mỡ nó rán nó” mà buộc phải gọi vốn ngoài và chấp nhận chịu “dilution” như bao startups khác.

Tính ổn định về doanh thu của SaaS startups

Một đặc điểm chung nổi bật khác của các B2B SaaS startups tốt là có retention rate - tỷ lệ giữ chân khách hàng rất cao. Nếu so sánh với những startup ở tất cả các mô hình khác thì retention của B2B SaaS thực sự ở một đẳng cấp khác.

Retention rate hiểu đơn giản là có bao nhiêu người dùng còn tiếp tục sử dụng dịch vụ của bạn sau một thời gian nhất định.

Ví dụ nếu retention sau 3 tháng của bạn là 20% thì có nghĩ là trung bình với 100 users đăng ký từ 3 tháng trước, giờ đây chỉ còn 20 người còn tiếp tục dùng sản phẩm của bạn.

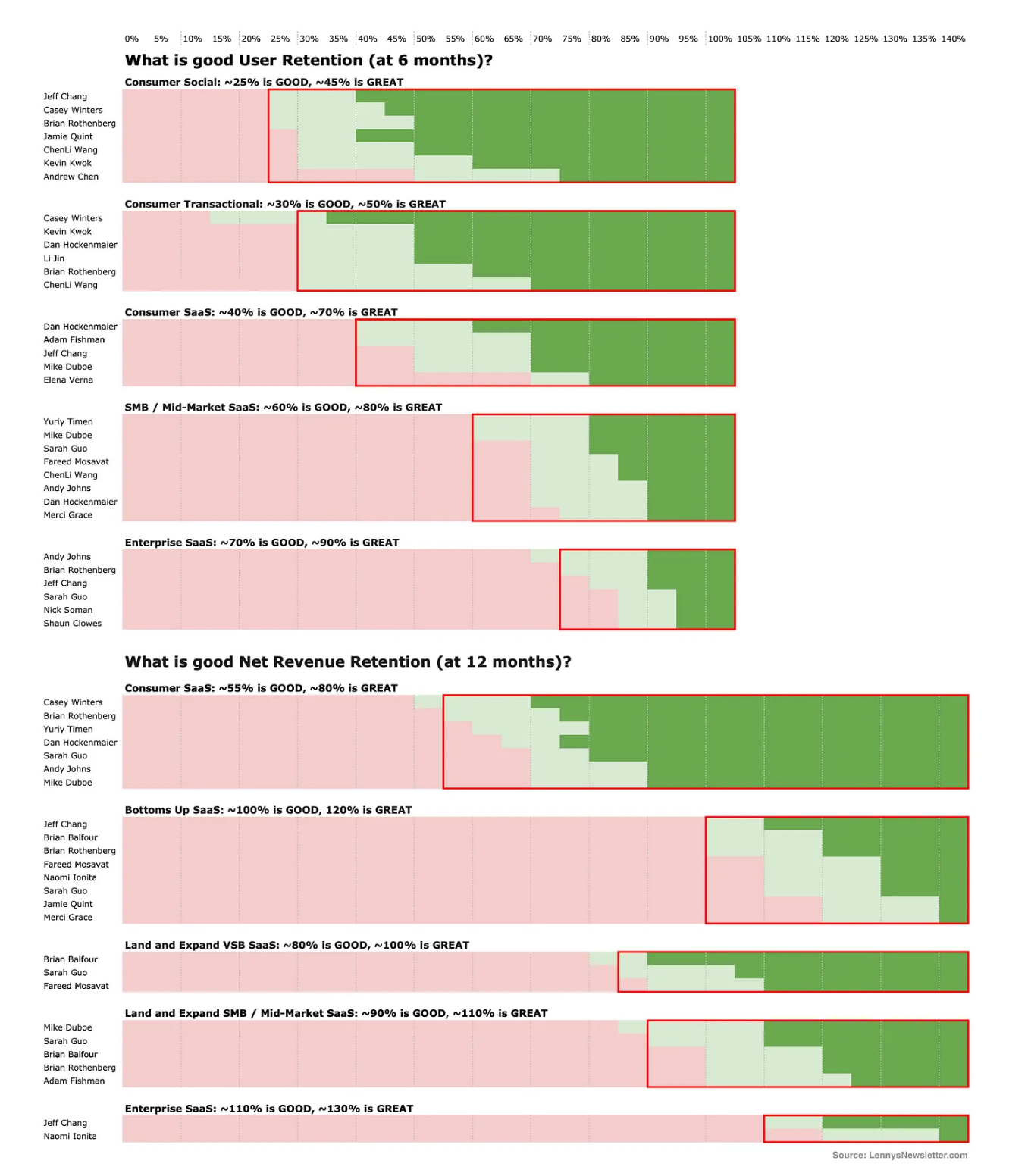

Lenny Rachitsky có từng phỏng vấn một loạt VC nổi tiếng để so sánh tiêu chuẩn về retention rate mà cá nhân những VC này dùng để so sánh và phân loại “good to great” startups. Có thể coi đây là benchmarks để tất cả các startups nhìn vào và tự xem mình đang ở đâu.

Bài viết liên quan: Vài góc nhìn về Cashflow ( Phần 2)

Nếu bạn build product về consumer social như Instagram, Tiktok thì chỉ cần 25% retention rate là bạn đã thuộc vào dạng Good rồi, nếu chạm đến 45% thì là Great - dạng xưa nay hiếm. Tuy nhiên nếu bạn bán Consumer SaaS như Evernote, Dropbox, Spotify thì bạn cần retention lên đến 40% để chạm mức Good, và tận 70% để vào top Great.

Tiếp tục với SMB / Mid-Market SaaS như Slack, Zoom, Atlassian tiêu chuẩn lại càng cao hơn - 60% retention chỉ là Good, ~80% mới là Great. Cuối cùng những công ty dạng Enterprise SaaS như Salesforce, kỳ vọng về retention là cao nhất - 70% is Good, 90% is Great.

Đây là chúng ta mới chỉ đang nói về User Retention đơn thuần, còn nếu tính theo benchmark là Net Revenue Retention, thì để vào top good SaaS, ở bất cứ hạng mục nào, bạn cần chạm ngưỡng Net Revenue Retention tối thiểu là 80-100%. Để là Great thì con số này có thể lên đến 120-130%

Net Revenue Retention (Net Dollar Retention) là tỷ lệ doanh thu thu được từ một nhóm user sau một thời gian nhất định so với thời điểm đầu tiên.

Ví dụ nếu Net Revenue Retention trung bình sau 12 tháng cho SaaS product của bạn là 110% thì có nghĩa là: Nếu bạn thu về phí subscription $100/tháng từ một nhóm khách hàng trong tháng đầu tiên họ sử dụng dịch vụ, thì 12 tháng sau, vẫn từ nhóm người dùng này, bạn sẽ thu về $110/tháng.

User Retention luôn có con số dưới 100% tuy nhiên Net Revenue Retention có thể cao hơn 100%

Benchmarks về Retention level của good/great startups theo từng hạng mục. Nguồn Lenny Rachitsky

Ok, vậy tất cả những con số này nói lên điều gì? - Câu trả lời là - Doanh thu của những công ty về B2B SaaS khi đạt đến một thời điểm nhất định sẽ trở nên cực kỳ ổn định và tương đối dễ đoán.

Ví dụ, Net Dollar Retention của Slack là 143% 🤯🤯🤯. Điều này có nghĩ là nếu Slack acquire được một nhóm khách hàng trong tháng này và thu về $100 MRR từ những khách hàng này, bạn có thể đoán gần như chính xác là 12 tháng nữa, Slack sẽ thu về đâu đó khoảng $143 MRR vẫn từ nhóm users này.

Lý giải cho điều này là việc SaaS product là có switching costs rất cao. Một khi doanh nghiệp của bạn đã chấp nhận sử dụng Slack để chat, hay dùng Atlassian cho task management thì sẽ rất khó để bạn có thể thay đổi sang dùng một sản phẩm khác. Workflow của công ty bạn sẽ dần được xây xoay quanh những phần mềm này.

Nếu đổi sang dùng một sản phẩm khác, bạn sẽ bạn chấp nhận mất toàn bộ dữ liệu chat như trong trường hợp của Slack, hoặc nhân viên của bạn sẽ phải tốn nhiều thời gian học làm quen với một phần mềm hoàn toàn mới - “new learning curve” như trong trường hợp của Atlassian.

Thời gian càng lâu chi phí “switching cost” này càng lớn. Do vậy, thời gian càng trôi qua, “moat” của B2B SaaS startups càng tăng lên => Retention càng ổn định => Dòng doanh thu ổn định và dễ đoán.

SaaS Benchmarks (Source)

Bảng trên đây lấy dữ liệu public từ những công ty SaaS đã IPO trong năm 2018, 2019 và 2020 tại Mỹ. Lướt qua chúng ta có thể thấy vài điểm nổi bật.

- Trung bình các công ty late-stage SaaS này tăng trưởng khoảng +50% YoY

- Average Gross Margin xấp xỉ ~75%

- Net Dollar Retention Rate trung bình khoảng 120%

- Thời gian để hoà vốn - CAC payback period là từ 18.5 đến 30 tháng

=> SaaS startups tốt tăng trưởng nhanh, lợi nhuận cao và rất ổn định về doanh số (sticky retention).

Điểm cản trở - hay “bottleneck” lớn nhất cho sự tăng trưởng những công ty này là về cashflow, với tốc độ xoay vòng vốn quá chậm. Do vậy, mặc dù có doanh thu ổn định, nhưng để scale nhanh họ vẫn buộc phải gọi vốn ngoài thông qua equity financing và chấp nhận loãng cổ phần.

Pipe - The Product-Funding Fit for SaaS startups

Pipe giải quyết vấn đề về cashflow này bằng cách cho phép SaaS subscription startups có thể bán những dòng doanh thu tương lai của mình trong 12 tháng tới cho các nhà đầu tư ở một mức chiết khấu nhất định. Đổi lại, startups sẽ có tiền mặt ngay lập tức trong hiện tại để có thể dùng chính nguồn doanh thu này tiếp tục tái đầu tư vào việc tăng trưởng - tức “dùng chính mỡ nó để rán nó”.

Điều này giúp SaaS startups xoay vòng vốn nhanh hơn rất rất nhiều để bơm vào những nỗ lực tăng trưởng, từ đó giảm việc phải dựa vào việc gọi vốn ngoài thông qua equity financing => tránh được sự pha loãng cổ phần không cần thiết.

Về phía Pipe, họ biến những dòng tiền dạng recurring revenue của SaaS startups thành một dạng Fixed Income Asset như trái phiếu. Từ đó, Pipe sẽ đứng giữa như một sàn exchange nơi người mua và người bán có thể mua bán những dòng tiền này như cách họ mua bán, trading trái phiếu.

Khi đăng ký tài khoản với Pipe, những startup này sẽ phải cung cấp một số dữ liệu về doanh thu, kế toán bằng việc cho phép Pipe kết nối và đọc dữ liệu về doanh nghiệp thông qua API từ tài khoản PayPal, Stripe, Square.. và một số ngân hàng mà startup đang sử dụng..

Sau khi kết nối và “pull” được dữ liệu về từ những API này về, Pipe sẽ đưa ra những định giá nhất định về rủi ro của những nguồn doanh thu này từ đó đưa ra mức chiết khấu phù hợp cho những dòng tiền này. Tương tự như việc định giá trái phiếu, càng rủi ro mức chiết khấu càng cao.

Sau khi Pipe đưa ra định giá, những luồng doanh thu subscription này sẽ được hiển thị toàn bộ lên giao diện Sell-side của Pipe.

Bài viết liên quan: Vài góc nhìn về Cashflow ( Phần 1)

Tại đây, startups có thể chọn những dòng doanh thu của từng khách hàng mà họ muốn bán đi. Startups có thể thấy tổng lượng doanh thu họ có thể bán đi và lượng payout họ sẽ nhận về ngay lập tức.

Ví dụ như trong hình bên dưới, một SaaS startup được định giá bid $0.9448. Tức với mỗi $1 doanh thu trong tương lai họ bán đi, họ có thể nhận về lập tức $0.9448. Điều này tương đương với mức chiết khấu là 5.52%, đây cũng chính là lãi suất mà người mua - tức nhà đầu tư sẽ thu về khi lựa chọn mua dòng doanh thu này.

Pipe sell-side UI

Có thể coi model của Pipe không khác gì model bán ABS như cách Affirm hay các ngân hàng đang sử dụng. Điều khác biệt duy nhất là họ là người đầu tiên đưa model giúp giải quyết về cashflow này đến với SaaS startups và biến doanh thu của những công ty này thành một “asset class” mới.

Model này của Pipe có vẻ đang hoạt động khá tốt khi họ chỉ mất vỏn vẹn hơn 12 tháng kể từ khi thành lập để chạm đến mốc định giá 2 tỷ đô. Tốc độ chóng mặt này giúp Pipe tạo nên một kỷ lục vô tiền khoáng hậu trong lịch sử về thời gian để đạt được mốc định giá trên.

Sân chơi B2B financing đang ngày càng trở nên thú vị với startups theo đuổi đủ loại bussiness model khác nhau từ Invoice factoring, B2B BNPL đến Revenue based financing. Pipe với model ABS là người chơi mới nổi nhất của cuộc chơi. Dù là vận hành trên model gì đi nữa thì việc giải quyết vấn đề về Cash flow management cho các doanh nghiệp vẫn đã, đang và sẽ tiếp tục là một mỏ vàng được nhiều startups theo đuổi.

Nguồn: Minh Phan - Dentmakers